Як розрахувати норму амортизації основних засобів

Річна норма амортизації визначається діленням 100% на кількість років корисного використання об'єкта основних засобів.

Норма амортизації тут – величина змінна і розраховується діленням числа років (що залишились до кінця амортизаційного строку служби) на кумулятивне число, що являє собою суму чисел членів арифметичної прогресії (від 1 до 7, якщо строк служби сім років).

Амортизацію інших необоротних матеріальних активів проводять так: 50% первісної вартості – у місяці передачі об'єкта у використання, а решта 50% – у місяці їх вилучення з активів (списання) (п. п. 6 і 7 р. ІV НП(С)БОДС 121).

Норми амортизації (рос. нормы амортизации; англ. depreciation rates, нім. Dämpfungsnormen f pl, Stossdämpfungsnormen f pl, Abschwächungsnormen f pl) — розмір амортизаційних відрахувань, виражений у відсотках до початкової вартості основних фондів.

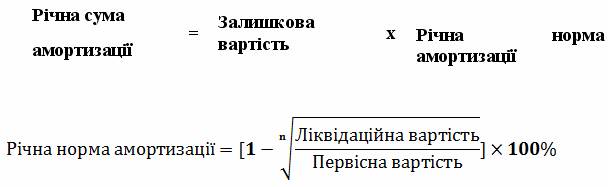

У світовій практиці найбільш поширені такі методи прискореної амортизації: метод зменшення залишкової вартості, метод прискореного зменшення залишкової вартості, кумулятивний метод, метод арифметичної прогресії.

Методи нарахування зносу на основні засоби бюджетних установ прямолінійний – стандартний метод нарахування зносу, коли суму нарахованого зносу за рік шукаємо, поділивши первісну вартість (або різницю між первісною та ліквідаційною вартістю, якщо таку визначали) на кількість років корисного використання.

Давайте унаочнимо відображення амортизації ОЗ в бухгалтерському обліку. Амортизацію нараховують шляхом збільшення суми накопиченого зносу ОЗ разом зі збільшенням витрат (9 клас). Однак, якщо сума нарахованої амортизації є складовою собівартості іншого активу або його …